.jpg)

吉田税務署の所在地・電話番号・税務署番号

所得税の確定申告とは、毎年1月1日から12月31日までの所得、すなわち売上から経費を差し引いた部分を取りまとめて所得税の額を計算し、国に納めるべき税額を報告する手続のことをいいます。

ショートカットメニュー

はじめて使う 弥生会計 23

はじめて使う 弥生会計 23吉田税務署の概要

吉田税務署の地図

吉田税務署へのアクセス

JR芸備線「吉田口駅」から備北交通バス乗車(吉田南部線)20分、「吉田税務署前」バス停下車

吉田税務署の所在地・電話番号等

| 所在地 | 〒731-0501 広島県安芸高田市吉田町吉田3604番地1 吉田税務署 |

|---|---|

| 電話番号 | 0826-42-0008 |

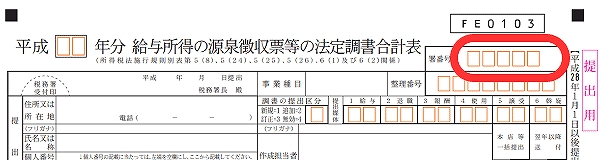

| 税務署番号 | 08115 ※ 図のように「法定調書合計表」の右肩などに記載する、税務署ごとに決められた番号のことです。

|

| 取扱庁コード | 00045134 ※ 図のように「納付書(領収済通知書)」の上部などに記載する、公金の収納先ごとに決められた番号のことです。

|

| 管轄区域 | 安佐北区のうち白木町、安芸高田市 |

| バリアフリー状況 | 吉田税務署には点字ブロック、障害者用駐車場、スロープ、車いす対応トイレ、貸出用車いすがあります。補助犬の同伴が可能です。 |

| 開庁時間 | 税務署の開庁時間は、原則として月曜日から金曜日(祝日等を除く)の午前8時30分から午後5時までです。

※ 税務署での面接相談は、原則として電話による事前予約制(一部の税務署ではLINEによるオンライン予約可)となっていますのでご注意ください。 |

備考 |

申告書を郵送する場合の送付先

吉田税務署は、複数の税務署の事務をセンターで集約処理する「内部事務のセンター化」の対象となっていることから、 申告書や申請書を書面で郵送する場合のあて先(e-taxでの提出は引き続き所轄税務署です。)は次のとおりとなります。

広島国税局業務センター

〒733-8689 広島市西区観音新町1丁目17番3号

〒733-8689 広島市西区観音新町1丁目17番3号